TIN MỚI

Sản xuất công nghiệp quý 1/2026 tăng 9%, cao nhất 7 năm qua

Sản xuất công nghiệp quý 1/2026 bứt phá với mức tăng 9,0%, cao nhất kể từ năm 2020. Động lực dẫn dắt chính là ngành chế biến, chế tạo với mức tăng 9,7%. Kết quả...

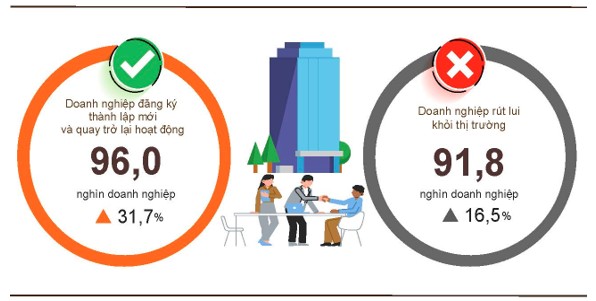

Quý 1/2026: Đã có hơn 57,4 nghìn doanh nghiệp mới gia nhập thị trường

Tính chung trong quý 1 năm nay, tổng số doanh nghiệp thành lập mới và quay trở lại hoạt động đạt 96 nghìn doanh nghiệp, vượt lên trên số doanh nghiệp rút lui khỏi...

Quý 1/2026: Xuất nhập khẩu tăng 23%, cán cân thương mại nghiêng về nhập siêu

Tổng kim ngạch xuất nhập khẩu hàng hóa quý 1/2026 bứt phá mạnh mẽ, đạt 249,50 tỷ USD, tăng 23% so với cùng kỳ năm trước. Đáng chú ý, dù xuất khẩu tăng...

CPI tháng 3/2026 lập đỉnh 5 năm do sức ép từ năng lượng và vận tải

Giá xăng dầu trong nước tăng cao theo giá nhiên liệu thế giới, giá vật liệu xây dựng tăng do chi phí nguyên liệu đầu vào và vận chuyển gia tăng đã...

Tuần này, chiến sự Mỹ - Iran tiếp tục là tâm điểm của thị trường toàn cầu khi giá dầu duy trì ở vùng cao, trong khi nỗi lo về nguồn cung năng lượng, lạm...

Ngân hàng không được thu giữ tài sản bảo đảm là "nhà ở duy nhất"

Tùng Thư | 19/08/2025

Dự thảo Nghị định quy định điều kiện thu giữ tài sản bảo đảm của khoản nợ xấu đã xác lập giới hạn pháp lý đối với quyền thu giữ của tổ chức tín dụng. Theo đó, nhà ở duy nhất và công cụ lao động chủ yếu của người vay có thể nằm ngoài diện bị thu giữ nếu đáp ứng các điều kiện cụ thể.

Dự thảo được xây dựng nhằm cụ thể hóa quy định tại Điều 198a của Luật Các tổ chức tín dụng năm 2024, đã được sửa đổi, bổ sung tại Luật số 96/2025/QH15.

Theo nội dung dự thảo, các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức do Nhà nước sở hữu 100% vốn điều lệ có chức năng mua, bán, xử lý nợ sẽ là những đối tượng trực tiếp thực hiện quy định, đồng thời các cơ quan, tổ chức và cá nhân có liên quan cũng thuộc phạm vi điều chỉnh.

Dự thảo đưa ra khái niệm "nhà ở duy nhất" là công trình xây dựng duy nhất thuộc quyền sở hữu của bên bảo đảm, nơi người này đang ở và sinh sống ổn định, lâu dài hoặc thường xuyên.

(Dự thảo Nghị định quy định điều kiện thu giữ tài sản bảo đảm)

Bên cạnh đó, "công cụ lao động chủ yếu hoặc duy nhất" được hiểu là phương tiện mang lại thu nhập chính hoặc duy nhất cho bên bảo đảm, với mức thu nhập được xác định căn cứ theo mức lương tối thiểu vùng do Chính phủ quy định.

Về điều kiện thu giữ tài sản bảo đảm, dự thảo quy định rõ rằng tài sản bảo đảm của khoản nợ xấu chỉ được phép thu giữ nếu không phải là nhà ở duy nhất hoặc không phải là công cụ lao động chủ yếu hay duy nhất của bên bảo đảm. Trong trường hợp không thuộc các diện nói trên, tài sản vẫn có thể bị thu giữ nếu đáp ứng đầy đủ các điều kiện theo Điều 198a của Luật Các tổ chức tín dụng hiện hành.

Tại thời điểm ký kết hợp đồng bảo đảm, bên bảo đảm (người vay hoặc một cá nhân/pháp nhân thứ ba đứng ra thế chấp tài sản giúp người vay - PV) có trách nhiệm xác nhận và cam kết rõ ràng tài sản thuộc hoặc không thuộc trường hợp được bảo vệ theo quy định. Nếu xác nhận tài sản là nhà ở duy nhất hoặc công cụ lao động chủ yếu, bên bảo đảm phải cung cấp các tài liệu chứng minh phù hợp.

Trường hợp không cung cấp được tài liệu, tài sản sẽ được xác định là không thuộc diện bảo vệ, và tổ chức tín dụng có quyền tiến hành thu giữ trên cơ sở xác nhận và cam kết đã lập. Dự thảo cũng nêu rõ trách nhiệm của bên bảo đảm trong việc đảm bảo tính hợp pháp và chính xác của các giấy tờ liên quan.

Theo đề xuất, Nghị định sẽ có hiệu lực thi hành từ ngày 15 tháng 10 năm 2025. Hiện, dự thảo đang được công khai để lấy ý kiến góp ý từ các tổ chức, cá nhân trước khi trình Chính phủ xem xét ban hành chính thức.

Theo Vneconomy